입력 : 2019.11.27 06:37

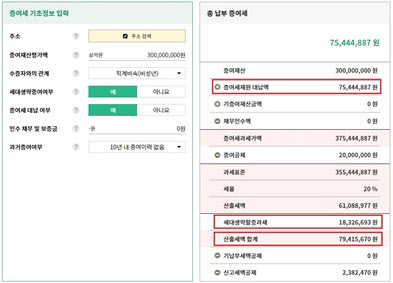

[땅집고] 증여세는 증여받는 수증자가 내는 게 원칙이다. 증여세는 총 증여재산인 증여재산가액에서 공제액을 차감한 ‘증여세 과세가액’에 증여세율을 곱해서 계산한다.

증여재산 공제 역시 수증자를 기준으로 적용한다. 증여세 세율은 증여재산이 클수록 납부할 세금이 늘어나는 초과누진세율이다. 따라서 수증자 한 명에게 증여하기 보다 여럿에게 나누어 분산증여하면 총 증여세는 대부분 줄어든다.

만약 시가 6억원 아파트를 성인 자녀1명에게 증여한다면 증여세로 1억500만원을 내야 한다. 이를 성인 자녀 2명에게 절반씩 증여하면 자녀 둘이 각각 내야 할 증여세는 4000만원으로 총 납부 세액은 8000만원으로 감소한다. 성인 자녀 3명에게 3분의 1씩 증여하면 각자 2000만원씩 총 6000만원만 증여세로 내면 된다. 즉, 증여받는 수증자가 많을수록 전체 증여세액은 줄어드는 구조다.