삼성전자가 내년 자동차용 ‘전장(電裝)사업팀’을 본격적으로 가동하면서 가장 주목받는 분야가 차량용 반도체이다. 전장부품이 제대로 성능을 발휘하는 데 핵심 요소가 반도체의 경쟁력이기 때문이다. 하지만 아직까지 삼성전자의 차량용 반도체 세계시장 점유율은 1%대에 머물러 있다. 삼성전자 입장에서는 경쟁사가 메모리반도체 시장에서 자신을 따라잡는 것만큼 어려운 싸움을 시작한다는 의미다.

○ 가솔린차보다 10배 많은 스마트카 반도체

일반 가솔린·경유 차량 한 대에는 평균 200∼300개의 반도체가 들어간다. 하지만 전장이 강화되는 전기차, 통신이나 자율주행 기능이 포함된 스마트카의 경우 2000개가 넘는 반도체가 필요하다. 일반 차량에도 차선이탈 경보나 자동 전조등 제어장치 등 ‘첨단 운전자 지원 시스템(ADAS)’을 비롯해 각종 첨단기술이 강화되면서 이를 제어하는 반도체 탑재량은 자연스레 늘어날 수밖에 없다.

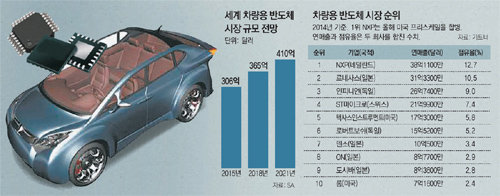

전자업계에서는 자동차 전장부품이 강화되면서 차량 한 대당 차지하는 반도체 비용이 현재 30만∼40만 원에서 60만∼70만 원으로 급증할 것으로 보고 있다. 지난해 285억 달러(약 33조6300억 원)였던 차량용 반도체 시장 규모도 2018년에는 365억 달러(약 43조 원), 2021년에는 410억 달러(약 48조3800억 원)로 커질 것으로 전망된다. 반도체 업계 관계자는 “내년부터 ‘다운사이클(시장 축소 추세)’에 진입하는 D램과 반대로 차량용 반도체는 고속 성장세를 구가할 것”이라고 말했다.

현재 차량용 반도체 시장은 전통적 자동차 강국인 미국과 유럽, 일본 업체가 주도하고 있다. 이달 미국 프리스케일 합병 작업을 마친 네덜란드 NXP가 1위, 일본 르네사스와 독일 인피니언이 각각 2, 3위로 그 뒤를 잇고 있다. 전체 80%를 차지하는 상위 25개사가 모두 이 나라들의 업체다. 대부분 전문 업체인 이들은 20∼30년 전부터 차량용 반도체를 만들어 왔다.

○ ‘기계→전자’로 패러다임 전환, 삼성전자에 기회

한국산업기술평가관리원에 따르면 차량용 반도체 시장에서 가장 앞선 유럽의 기술 수준을 100이라고 봤을 때 미국은 98.9, 일본은 93.8로 큰 차이가 없다. 하지만 한국은 한참 뒤처진 70.5로, 유럽과는 2.1년의 기술 격차를 보이고 있다.

진입장벽도 만만찮다. 성능이 생명과 직결되기 때문에 까다로운 품질 인증과 긴 개발 기간을 거쳐야 한다. 또 완성차 업체와 반도체 제조사는 고도의 신뢰관계가 요구돼 한번 맺은 공급관계를 유지하는 성향이 강해 신규 업체의 진입이 어려운 측면도 있다.

○ ‘기계→전자’로 패러다임 전환, 삼성전자에 기회

한국산업기술평가관리원에 따르면 차량용 반도체 시장에서 가장 앞선 유럽의 기술 수준을 100이라고 봤을 때 미국은 98.9, 일본은 93.8로 큰 차이가 없다. 하지만 한국은 한참 뒤처진 70.5로, 유럽과는 2.1년의 기술 격차를 보이고 있다.

진입장벽도 만만찮다. 성능이 생명과 직결되기 때문에 까다로운 품질 인증과 긴 개발 기간을 거쳐야 한다. 또 완성차 업체와 반도체 제조사는 고도의 신뢰관계가 요구돼 한번 맺은 공급관계를 유지하는 성향이 강해 신규 업체의 진입이 어려운 측면도 있다.

하지만 자동차 시장의 패러다임이 바뀌면서 기존 업체의 강세가 계속 이어지지는 않을 것이라는 전망이 나온다.

이명희 UNIST 전기전자컴퓨터공학부 교수는 “지금까지 차량용 반도체 시장은 ‘기계 제어’을 위한 제품이 주였지만 향후 5∼10년 내 전자장비 중심으로 완전히 달라질 것”이라며 “삼성전자가 가진 반도체 경쟁력이 차량용 시장에서도 십분 발휘될 수 있다”고 내다봤다. 또 여력이 충분한 삼성전자가 전문 업체를 인수하며 시장에 자연스레 진입할 가능성도 거론된다.

황태호 기자 taeho@donga.com

이명희 UNIST 전기전자컴퓨터공학부 교수는 “지금까지 차량용 반도체 시장은 ‘기계 제어’을 위한 제품이 주였지만 향후 5∼10년 내 전자장비 중심으로 완전히 달라질 것”이라며 “삼성전자가 가진 반도체 경쟁력이 차량용 시장에서도 십분 발휘될 수 있다”고 내다봤다. 또 여력이 충분한 삼성전자가 전문 업체를 인수하며 시장에 자연스레 진입할 가능성도 거론된다.

황태호 기자 taeho@donga.com