연소득 5000만원 가입자, 만능통장에 월 167만원씩 5년간 넣으면?

기존 상품 세금보다 84만원 덜 내

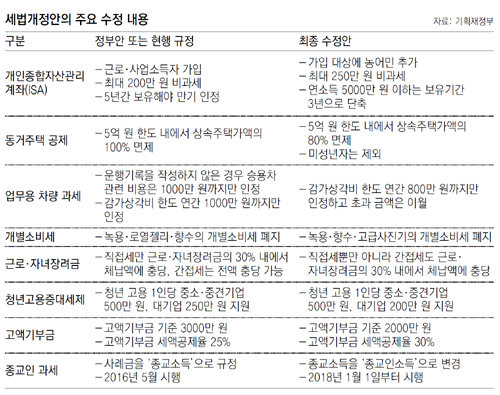

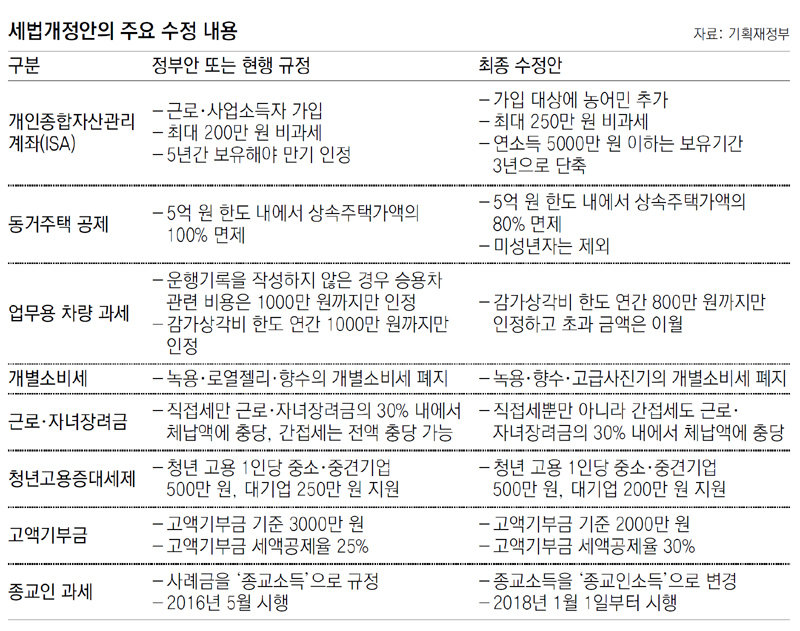

Q. 개인종합자산관리계좌(ISA) 가입으로 인한 절세 혜택은 어떻게 되나.

A. 전체 근로자의 80%에 이르는 연소득 5000만 원 이하 가입자의 비과세 한도가 당초 정부안은 200만 원이었지만 최종적으로 250만 원으로 확대됐고 의무가입 기간은 5년에서 3년으로 줄었다. 다만, 연소득 5000만 원 초과 가입자는 5년간 계좌를 유지할 경우 200만 원까지만 비과세 혜택을 받을 수 있다.

연소득 5000만 원 이하 가입자가 연간 납입 최대 금액인 2000만 원(월 167만 원)을 5년간 꾸준히 넣으면 수익률을 연 4%로 가정할 경우 1087만 원의 수익이 발생한다. 기존 금융 상품에 투자했다면 수익의 15.4%(지방소득세 포함)인 167만 원을 세금으로 내야 한다.

하지만 ISA를 통해 투자하면 비과세 한도(250만 원)를 제외한 837만 원에 대해 분리과세 9.9%가 적용돼 세금으로 83만 원만 내면 된다. 일반 금융상품에 투자했을 때보다 세금을 84만 원 덜 내게 되는 것이다.

Q. 업무용 자동차를 샀는데 감가상각비, 유류비, 보험료 등을 합한 연간 총 비용이 2500만 원이었다. 얼마까지 비용처리가 가능한가.

A. 운행일지를 작성하지 않은 경우 1000만 원까지만 비용이 인정된다. 운행기록을 입증하면 업무사용 비율만큼 비용이 인정된다. 예컨대 업무용으로 50% 사용한 것을 입증하면 1250만 원(2500만 원×50%)이 비용으로 인정된다.

다만, 업무용으로 인정된 승용차 관련 비용 중 차량 감가상각비는 연간 800만 원까지만 인정한다. 800만 원을 초과하는 금액은 다음 연도로 이월해 비용 공제된다. 경비처리 기간에 제한을 두지 않았기 때문에 차량에 대한 비용 전액을 모두 비용 처리할 수 있지만 시간은 더 걸린다.

예를 들어 기존에는 1억 원짜리 업무용 자동차에 대해 차량 내구연한인 5년 동안 매년 2000만 원씩 경비처리를 받았다면 앞으로는 전액 비용처리를 받으려면 매년 800만 원씩 12년 6개월이 걸린다.

Q. 홀어머니를 모시고 10년 이상 살다가 10억 원짜리 집 한 채를 물려받았다. 상속세는….

A. 어머니가 사망해 상속이 시작되면 자녀는 우선 일괄 상속공제(5억 원)를 받게 된다. 여기에 동거주택 공제 규정에 따라 무주택인 자녀가 10년 이상 부모와 함께 살던 집 한 채를 상속받을 때 5억 원 한도 내에서 상속세 과세가액의 80%를 면제받을 수 있다.

이 때문에 해당 자녀는 상속세를 한 푼도 내지 않게 된다. 지금까지는 동거주택에 대해 40%까지만 공제가 가능해 일괄 상속공제와 동거주택 공제를 받더라도 1000만 원가량 세금을 내야 했다. 정부가 100% 면제하는 방안을 추진했으나 세제 혜택이 과하다는 지적에 따라 여야가 80%로 최종 확정했다.

지금까지는 미성년 자녀도 동거주택 공제를 받을 수 있었으나 부모 봉양을 장려한 법의 취지에 어긋난다는 비판에 따라 미성년자는 혜택에서 제외됐다.

Q. 사진기를 사려고 한다. 언제 사면 싸게 살 수 있나.

A. 지금까지 사진기는 사치품으로 분류돼 20%의 개별소비세가 부과됐다. 하지만 개별소비세법 개정으로 내년 1월 1일부터 이 세금을 안 내도 된다. 더이상 사치품이 아니라고 본 것이다. 녹용, 향수 등에 붙던 7%의 개별소비세도 폐지됐다.

정부는 로열젤리에 붙던 개별소비세 7%까지 폐지하려 했으나 국회 논의 과정에서 제외됐다. 또 시행령 개정을 통해 일정 소비전력 이상인 에어컨 냉장고 세탁기 TV 등에 붙던 개별소비세 5%도 없어질 것으로 보인다.

Q. 중소기업을 운영하고 있다. 직원을 새로 뽑을 때 받을 수 있는 혜택은 무엇인가.

A. 내년에 신설되는 청년고용증대세제의 혜택을 받을 수 있다.

A. 내년에 신설되는 청년고용증대세제의 혜택을 받을 수 있다.

정부는 청년을 한 명 고용할 때 대기업에 250만 원, 중소·중견기업에 500만 원씩 세액공제 혜택을 주려고 했지만 최종적으로 대기업 지원액은 200만 원으로 낮아졌다. 또 공제인원의 한도에 ‘전체 정규직 근로자 증가 인원’이란 조건이 추가돼 정규직을 뽑을 경우에만 이 혜택을 받을 수 있다.

세종=손영일 scud2007@donga.com  / 신수정 기자

/ 신수정 기자