| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

- <iframe width="760" height="560" src="https://www.youtube.com/embed/bDp_UBovguQ?list=RDCMUCR1DO0CfDNPVdObksAx508A" frameborder="0" allow="accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture" allowfullscreen></iframe>

- 다음 불로그

- 미

- Today

- Total

아름다운 因緣이 고이는 방

[알뜰레시피] - 고령화 사회, 당신의 노후는 안녕하십니까? 본문

[알뜰레시피] - 고령화 사회, 당신의 노후는 안녕하십니까?

알뜰레시피 164호

고령화 사회, 당신의 노후는 안녕하십니까?

잘 먹고 잘 사는 방법도 중요하지만, 100세 시대에는 잘 늙어 가는 방법, 즉 노후대비도 그만큼 중요합니다. 고령화 사회에 접어들면서

취업시기는 느려지고, 은퇴시기는 빨라지기 때문에 하루라도 빨리 노후준비를 해야 합니다. 올 하반기부터 노후를 위해 작은 것부터

하나하나씩 계획을 짜보는 것은 어떨까요? 그럼 고령화 사회에 안락한 노후준비는 어떻게 해야 되는 지 알아보겠습니다.

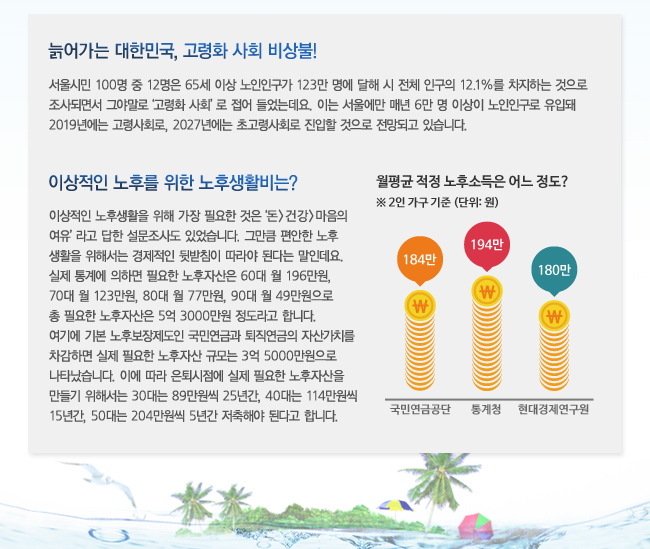

늙어가는 대한민국, 고령화 사회 비상불!

서울시민 100명 중 12명은 65세 이상 노인인구가 123만 명에 달해 시 전체 인구의 12.1%를 차지하는 것으로 조사되면서 그야말로

‘고령화 사회’로 접어 들었는데요. 이는 서울에만 매년 6만 명 이상이 노인인구로 유입돼 2019년에는 고령사회로, 2027년에는

초고령사회로 진입할 것으로 전망되고 있습니다.

이상적인 노후를 위한 노후생활비는?

이상적인 노후생활을 위해 가장 필요한 것은 ‘돈>건강>마음의 여유’라고 답한 설문조사도 있었습니다. 그만큼 편안한 노후생활을

위해서는 경제적인 뒷받침이 따라야 된다는 말인데요.

실제 통계에 의하면 필요한 노후자산은 60대 월 196만원, 70대 월 123만원, 80대 월 77만원, 90대 월 49만원으로

총 필요한 노후자산은 5억 3000만원 정도라고 합니다.

여기에 기본 노후보장제도인 국민연금과 퇴직연금의 자산가치를 차감하면 실제 필요한 노후자산 규모는 3억 5000만원으로 나타났습니다.

이에 따라 은퇴시점에 실제 필요한 노후자산을 만들기 위해서는.....

30대는 89만원씩 25년간,

40대는 114만원만원씩 15년간,

50대는 204만원씩 5년간 저축해야 된다고 합니다.

월평균 적정 노후소득은 어느정도? 2인 가구 기준 (단위:원)

- 국민연금공단-184만

- 통계청-194만

- 현대경제연구원-180만

노후준비를 위한 금융상품, 가입만이 능사일까?

국민연금이 적정한 노후소득에 미치지 못하기 때문에 사적 연금을 가입하시는 분들도 계실 테고, 노후에 대한 막연한 두려움으로 사적

연금에 가입하시는 분들도 계실 겁니다. 물론 사적 연금에 가입하여 젊을 때부터 관리를 하는 건 매우 중요한 일이지만, 스스로 자신의

노후를 꼼꼼하게 설계해 나가는 것도 중요합니다. 우선 노후준비를 위해 세 가지 사항에 대한 계획을 세워두는 게 좋은데요.

첫째, 건강!

퇴직 후에도 생활비가 줄지 않은 이유 중 하나가 ‘의료비’, ‘간병비’ 때문이기도 하죠. 그만큼 의료비의 비중은 노후에 더 부담스럽게

다가올 수 있는데요. 나에게 해당 되지 않을 거란 생각을 버리고 젊을 때 건강관리가 중요한 점 잊지 마세요.

둘째, 자녀 리스크에 대응!

자식 문제 때문에 노후생활이 어려워지는 ‘자녀 리스크’에 대응하지 않으면 안 되겠죠. 지나친 자녀교육비와 결혼비용 지출로 노후자금을

마련하지 못하는 것도 문제지만, 그렇게 많은 돈을 쓰는 것이 과연 자녀들의 장래에 도움이 되는가에 대해서도 냉정히 생각해 볼 필요가

있습니다. 중요한 것은 자녀들의 경제적 자립 능력을 키워주는 일이라는 점 잊지 마세요.

셋째, 퇴직 후 제2의 인생 준비하기

퇴직시기가 빨라져 60세 이전에 퇴직하시는 분들도 많아졌죠. 100세 시대에 앞으로 40년 가량을 무슨 일을 하면서 살아갈 것인지 생각해

보지 않으면 무료한 일생을 보내기 마련. 때문에 취미활동이나 사회공헌 황동 등 다양한 사회생활이나 평소 관심 있던 분야의 공부를

하는 등 의미 있는 계획을 설계해 보는 게 중요하겠죠.

늦었다고 할 때가 가장 빠를 때라고 했습니다.

굳이 경제적인 부분에 대하 준비가 아니더라도 일생의 마지막을 의미 있게 보낼 수 있는 것부터 찾아보는 건 어떨까요??

'🚦🚦 수리.생활경제(금융.보험.조세.주식.부동산)' 카테고리의 다른 글

| 금융실명제 강화, 허용되는 차명거래는? (0) | 2015.09.02 |

|---|---|

| [알뜰레시피] - 챙겨두면 나에게 이득인 혜택! 근로장려금과 자녀장려금 신청하세요. (0) | 2015.09.02 |

| [알뜰레시피] - 세금 납부도 스마트하게! 편리해진 세금 납부 방법을 확인해 보세요. (0) | 2015.09.02 |

| [알뜰레시피] - 대포통장 명의도용 주의보! 내 명의는 안전한 걸까? (0) | 2015.09.02 |

| 2015년 하반기 달라지는 금융제도 - 아는 만큼 편리함을 주는 하반기 금융정보 (0) | 2015.09.02 |